Дізнатись більше

Дізнатись більше

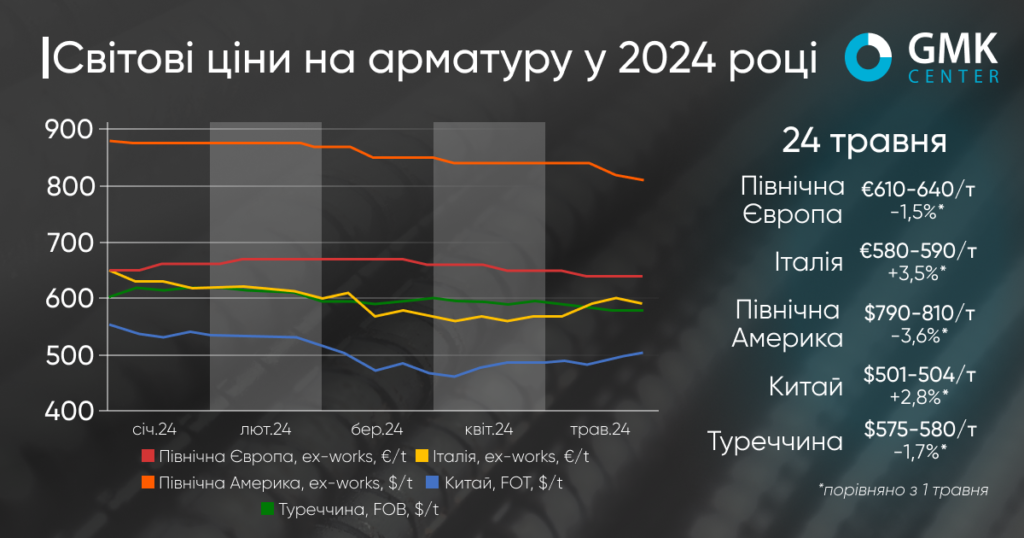

Новини Глобальний ринок ціни на арматуру 1393 31 Травня 2024

Перевага пропозиції над попитом стримує торгівлю

Світові ціни на арматуру протягом травня знижувались в більшості регіонів. Основними чинниками, що призвели до негативної динаміки, є слабкий попит й достатньо висока пропозиція. Стан будівельної галузі більшості країн не сприяє позитивним змінам на ринку довгого прокату.

Ціни на арматуру в Туреччині протягом травня 2024 року знизились на $10/т, або 1,7% – до $575-580/т FOB. Загалом протягом місяця ціни були переважно стабільними, а основне коригування відбулось в перший тиждень місяця.

Наприкінці травня котирування арматури на ринку Туреччини призупинили спад, оскільки нижня межа цін зросла на $5/т. Незначне зростання відбулось вперше з середини квітня. Місцеві виробники тестують ринок. Майже всі комбінати визначили нижню працездатну межу для цін на рівні $580/т, однак деякі з них готові розглядати нижчі рівні залежно від обсягу замовлення.

Останнім часом спостерігається невелике покращення продажів арматури, хоча вони все ще недостатні. Основні обсяги відвантажуються до Ємену, Румунії, Албанії та Боснії. Водночас Німеччина, Нідерланди, Іспанія та Італія не повернулися на ринок. Очікування щодо відновлення попиту з боку європейських країн наприкінці травня не виправдались.

Попри те, що заводи протистоять подальшому зниженню цін, деякі учасники ринку вважають, що робочий рівень наразі становить $570-575/т для запитів на понад 10 тис. т.

«Ми не побачимо впевненого відновлення попиту на сталь, яке б допомогло турецьким заводам збільшити їх завантаження, доки не відбудеться фактичне зниження процентних ставок. Наявних продажів далеко не достатньо для Туреччини, враховуючи її потужності», – зазначає місцевий трейдер.

Незначні коливання попиту вгору, які є достатньо обмеженими, йдуть на користь лише постачальникам брухту, які прагнуть підвищувати ціни на сировину. Наразі завантаження сталеливарних потужностей Туреччини не перевищує 50% через слабкий попит з боку кінцевих споживачів. Очікується, що динаміка виробництва знижуватиметься, оскільки деякі заводи готуються до технічного обслуговування. При цьому, частина з них розглядає зупинку потужностей або скорочення виробництва під час Курбан-Байраму в червні.

Короткострокові прогнози є досить негативними. Виробникам важко знайти покупців перед святом та наближенням літніх канікул.

На ринку Європи ціни на арматуру протягом травня коливаються в різних напрямках. Зокрема, у Північній Європі котирування за період 3-24 травня впали на €10/т, або 1,5% – до €610-640/т Ex-Works. В Італії ціни зросли на 3,5%, або €20/т – до €580-590/т.

Спадна тенденція на європейському ринку спричинена уповільненням будівельної активності. Виробникам доводиться боротися за замовлення в умовах жорстокої конкуренції. Деякі великі компанії, маючи фінансові запаси, опускають ціни до неконкурентоспроможних рівнів, щоб заповнити книгу замовлень. Це ставить в глухий кут малих виробників, котрі не здатні працювати з великим замовленнями й не мають фінансової подушки для роботи зі збитками.

Водночас на італійському ринку виробникам вдалось дещо підвищити рівні цін на фоні зростання активності споживачів після свят в кінці квітня – на початку травня. У цей період місцеві металурги скоротили виробництво для збалансування попиту й пропозиції, що дало видимий результат. Окрім того, ціни на арматуру підтримувались збільшенням вартості брухту.

Оскільки березень був досить спокійним для італійського ринку арматури, наприкінці квітня продажі відновились. Це сприяло відновленню цін. Попит з боку будівельної галузі все ще недостатній для утримання такої тенденції, тому в короткостроковій перспективі очікується стабілізація або зниження котирувань арматури на ринку Італії.

В регіоні Північної Америки котирування арматури за травень впали на $30/т, або 3,6% – до $790-810/т Ex-Works. Основною причиною зниження цін є послаблення попиту в умовах достатньої пропозиції. Крім того, зниження цін на брухт додатково тисне на ціни готової продукції.

«Слабкий попит, будівельні роботи не розвиваються очікуваними темпами. Кошти на інфраструктурні проєкти надходять повільно. Плоский прокат, пруток, арматура – на усі види конструкційної сталі низький попит й більш ніж достатня пропозиція», – вказує дистриб’ютор.

У короткостроковій перспективі очікується подальше зниження цін, доки ціни на брухт не почнуть зростати.

У Китаї за травень котирування арматури зросли на $14/т – до $501-504/т FOT. На початку місяця тенденції на ринку арматури Китаю були невтішними. Ціни падали через послаблений попит та достатню пропозицію. Водночас з другої декади травня настрої учасників ринку покращились на фоні державних стимулів для ринку нерухомості, а також зниження процентної ставки Центральним банком КНР. Деякі з великих металургійних компаній повідомили про підвищення пропозицій до кінця травня.

-

Погляди Індустрія металопрокат

25 Червня 2025

01 Липня 2025

01 Липня 2025

01 Липня 2025