Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 849 05 Квітня 2025

Покупці не підтримують подальше зростання на тлі збільшення пропозиції з боку брухтозаготівельників

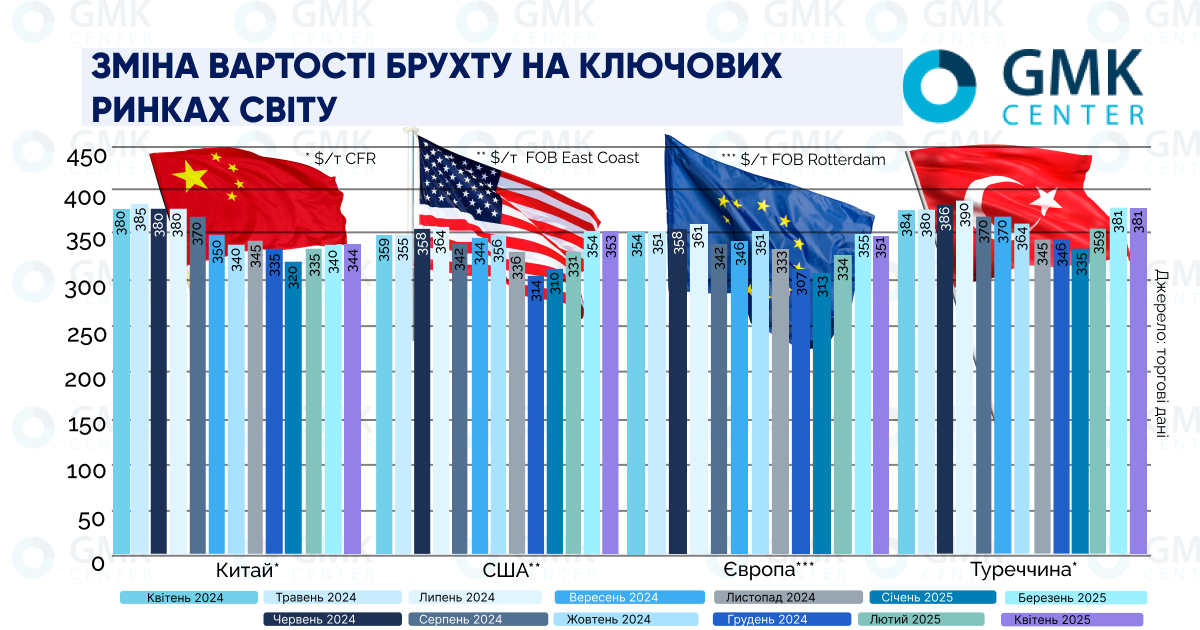

Котирування брухту HMS 1/2 (80:20) у США до 4 квітня знизилися на $2/т порівняно з 21 березня, до $353/т FOB Східне узбережжя, за даними Kallanish. Загалом за березень сировина подорожчала на $16/т. Тому деякі метзаводи вже відмовилися від пропозицій з приймання брухту на тлі зниження попиту на готовий прокат.

Учасники ринку очікують стагнацію цін на брухт у квітні як найбільш імовірний сценарій. На їхню думку, це пов’язано з тим, що вартість прокату в США сягнула пікових значень і далі не підвищуватиметься.

«Ніхто не вірить, що ціни на гарячекатаний рулон утримаються вище $900/т, оскільки попит не підтримує їх. Це в поєднанні зі зростанням пропозиції брухту на тлі більш м’яких погодних умов чинить тиск на ціни на брухт», – заявив один з постачальників у коментарі Kallanish.

Слабкий попит на сировину з боку турецьких імпортерів трейдери пояснюють напруженою політичною ситуацією в Туреччині. За їхніми даними, турецькі метзаводи відмовляються від угод, очікуючи більшої визначеності.

Виплавка сталі в США за тиждень, що закінчився 29 березня, збільшилася на 0,1% р./р., до 1,697 млн т, за даними Американського інституту чавуну і сталі (AISI). Завантаження сталеплавильних потужностей становило 76,2% проти 74,3% попереднього тижня і 76,4% того самого тижня 2024 року. З 1 січня по 29 березня виплавка сталі в США знизилася на 1,3%, до 20,868 млн т. Коефіцієнт використання потужностей становив 74,5% порівняно з 75,8% роком раніше.

Зростання завантаження минулого тижня можна пояснити розрахунком металургів на сезонне збільшення попиту, насамперед на довгомірний прокат. Однак загалом за квартал мав місце спад, спричинений головним чином невизначеністю через запровадження мита на імпорт сталі в США. Цей фактор продовжить впливати на американський ринок сталі й у II кв. Відповідно, це стримуватиме вартість брухту.

Китайські ціни на брухт з 21 по 28 березня підвищилися на $4/т, до $344/т CFR. За даними трейдерів, цьому сприяла відсутність пропозицій щодо поставок з Японії. Крім того, минулого тижня електрометзаводи Тайваню закуповували брухт у Китаї, відмовившись від більш дорогих пропозицій на західному узбережжі США.

Турецький брухт з 20 березня по 1 квітня залишалися незмінними на рівні $381/т CFR. Потреби турецьких заводів у квітневих поставках знизилися, тоді як все ще є численні партії, пропоновані на квітень. Це чинить тиск на ціни.

«Немає необхідності поспішати з купівлею брухту, оскільки очікувані стрибки цін на енергоносії ще не прояснені. Лом є в наявності, а ціни знижуються. Я впевнений, що заводи, які вже купили, сьогодні шкодують про це», – сказав представник одного з метзаводів у коментарі Kallanish.

Ослаблення ліри також вплинуло на закупівлі імпортного брухту, які стали дорожчими. Станом на 21 березня курс впав до $/38₺, це найгірше значення з червня 2023 року. В умовах валютної волатильності місцеві метзаводи, які мають у своєму розпорядженні складські запаси, вважають за краще утримуватися від нових закупівель, очікуючи стабілізації ліри.

Європейські ціни на брухт HMS 1/2 (80:20) з 21 березня по 4 квітня знизилися на $4/т, до $351/т FOB Rotterdam.

Як повідомлялося, Кабмін України підготує офіційні роз’яснення для митниці щодо справляння мита під час експорту брухту до Туреччини. Воно збережеться на рівні €180/т після можливої ратифікації угоди про вільну торгівлю з Туреччиною.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

20 Червня 2025

19 Червня 2025

19 Червня 2025