Узнать больше

Узнать больше

Новости Глобальный рынок слябы 767 12 ноября 2025

Бразильские заводы наращивают производство полуфабрикатов

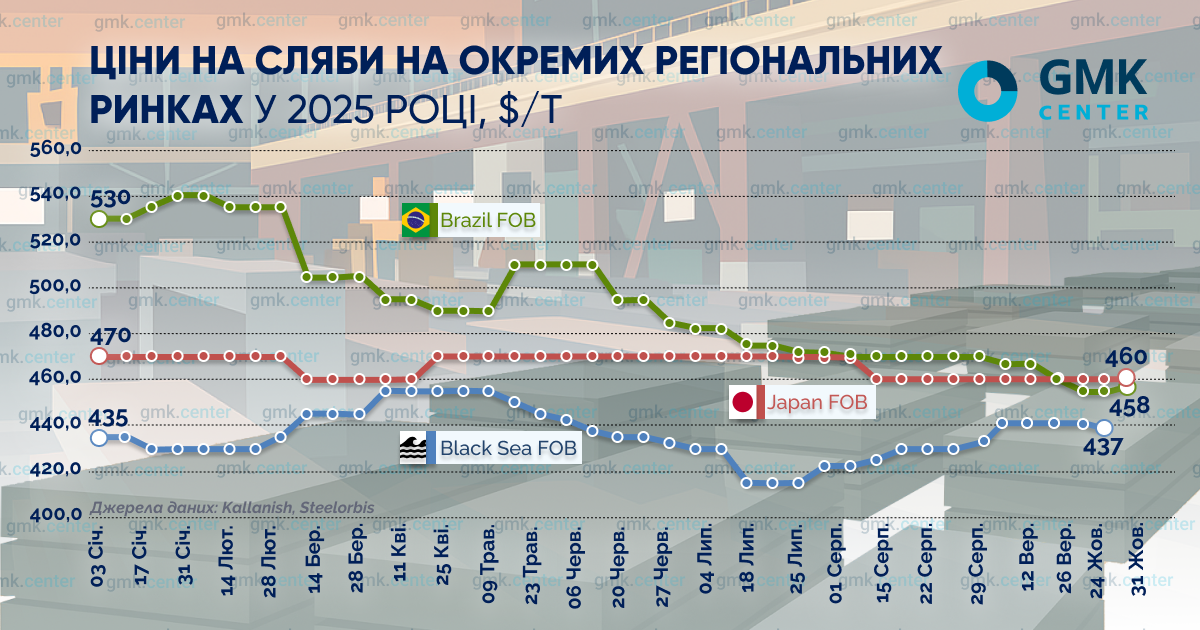

На региональных рынках сляба в октябре наблюдались разнонаправленные тенденции цен. По данным SteelOrbis, референтная экспортная цена бразильского сляба в октябре немного повысилась – на $3, до $458/т (на условиях FOB). После периода нестабильности и снижения цен, вызванного введением США в начале августа 50%-й пошлины на бразильские товары, включая множество металлургической продукции, ситуация для сляба улучшилась.

Позитивная динамика отразилась на показателях производства. В сентябре бразильские заводы нарастили производство полуфабрикатов по сравнению с августом на 18%, до 780 тыс. т, из которых слябов – 707 тыс. т. Вместе с тем производство полуфабрикатов за 9 месяцев 2025 года снизилось на 10,3% г./г., до 6,2 млн т.

В то же время, как отмечает Kallanish, в сентябре в бразильском металлургическом секторе наблюдалось замедление активности: загрузка мощностей снизилась до 66% с 67,5% в августе.

По данным Бразильской ассоциации производителей стали (IAB), объем выплавки стали в стране в сентябре снизился по отношению к августу на 2,3%, до 2,8 млн т. При этом производство за январь–сентябрь снизилось на 1,7% г./г., до 25 млн т.

Что касается других регионов, средние цены на сляб в Японии в октябре оставались неизменными – на уровне $460/т. В свою очередь средние котировки на условиях FOB Черное море в прошлом месяце немного снизились – до $438/т с $440/т в сентябре.

В Турции недавние изменения в режиме внутренней переработки (DIR), обязывающие покупать как минимум 25% необходимого сырья/полуфабрикатов для производства на внутреннем рынке, минимально повлияли на спрос на импортный сляб.

Это объясняется тем, что собственные мощности по производству сляба недостаточны для покрытия внутреннего спроса. В сентябре собственное производство слябов в Турции повысились на 4,8% г./г., до 1,15 млн т. Тогда как за 9 месяцев текущего года выпуск продукта снизился на 4,1% г./г. до 10,25 млн т.

Одновременно импорт продукта остается достаточно высоким. По данным Турецкого института статистики (TUIK), импорт слябов в Турцию в сентябре сократился на 11% г./г. до 299,6 тыс. т после роста на 34% г./г. в августе. При этом в сентябре снова существенно изменилась структура поставок. Россия увеличила свою долю до 59% с 36% в августе, тогда как Китай, занявший 25% от объема августовского рынка, исчез из перечня стран-импортеров. Всего в январе-сентябре импорт сляба в Турцию увеличился на 8% г./г. до 3 млн т.

Средняя цена импорта слябов в Турцию в сентябре составляла $459/т против $471/т в августе. Ценовое различие между крупнейшими импортерами было весьма ощутимым: Россия поставляла сляб по средней цене $446/т, Малайзия (18% от объема поставок в сентябре) – $495/т.

Относительно ценовых ориентиров следует отметить, что средняя цена на бенчмарк для слябов – горячекатаный рулон (HRC) – в начале и конце октября была на уровне $485/т (на условиях China FOB), хотя в середине месяца котировки опускались на $5 на фоне снижения спроса и роста неопределенности.

Рост цен на HRC в Китае в конце месяца контрастировал с осторожным спросом в мире. При этом на региональных рынках наблюдалась разнонаправленная динамика: цены в Азии и странах Ближнего Востока в основном снижались, тогда как в Европе наблюдался осторожный рост или же попытки повысить цены.

Напомним, что по итогам сентября на региональных рынках наблюдались разнонаправленные тенденции цен на сляб. Средняя экспортная цена бразильского сляба в сентябре снизилась на $15 до $455/т (на условиях FOB).

-

Мнения Индустрия макроэкономика

28 мая 2026

04 июня 2026

04 июня 2026

04 июня 2026