Узнать больше

Узнать больше

Новости Глобальный рынок цены на полуфабрикаты 1275 02 мая 2025

Участники рынка не видят предпосылок для подорожания продукции

Предложения по стальному слябу в ЕС во второй половине апреля снизились до $500/т CIF по сравнению с $520–540/т CIF в первой половине месяца, по данным Eurometal. Относительно марта цены упали на $80–100/т.

По мнению трейдеров, в ближайшие 2-3 месяца тренд не изменится ввиду слабого спроса со стороны прокатных заводов, производителей листовой стали.

Таким образом, мартовские ограничения Еврокомиссии на импорт готового проката в ЕС, включая плоскую продукцию, не привели к росту цен на европейском рынке, несмотря на прогнозы его участников.

Предложение по слябу немного изменились благодаря снижению стоимости рулонного проката в европейском регионе.

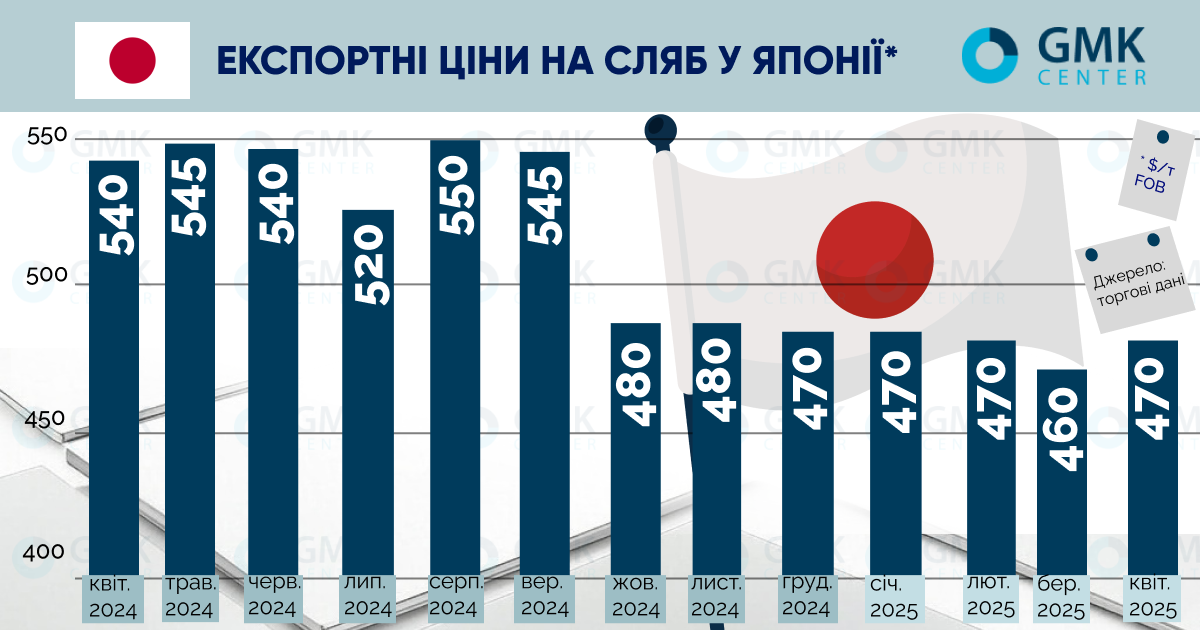

Японские цены на сляб в течение апреля оставались на уровне $470/т FOB. Это указывает на стабильность рынка стальных полуфабрикатов в Юго-Восточной Азии.

Из-за возобновления экспортных отгрузок США, бразильские цены на сляб в конце апреля выросли до $510/т FOB после трех недель стабильности на отметке $490/т FOB. Пиковые значения котировок на рулонный прокат для американского рынка позволяют местным производителям вернуться к закупкам бразильского сляба, несмотря на импортный тариф 25%.

Впрочем, потенциал для подорожания у бразильских полуфабрикатов ограничен, поскольку цены на г/к рулон в США уже перешли к снижению на фоне прекращения рыночного ажиотажа, вызванного введением импортных 25% пошлин.

Как сообщалось ранее, импорт стальных полуфабрикатов в США за март составил 675 тыс. т, по данным ассоциации. В целом I кв. текущего года показатель составил 2,06 млн т. Практически весь этот материал поступил из Бразилии.

-

13 июня 2025

14 июня 2025

13 июня 2025

13 июня 2025