Узнать больше

Узнать больше

Новости Глобальный рынок слябы 1730 14 июля 2025

Конъюнктура рынка остается неблагоприятной на фоне геополитической неопределенности

На региональных рынках в июне наблюдалась преимущественно понижательная динамика цен на слябы. Ключевыми факторами влияния остаются слабый экспортный спрос во многих регионах и тарифная политика США.

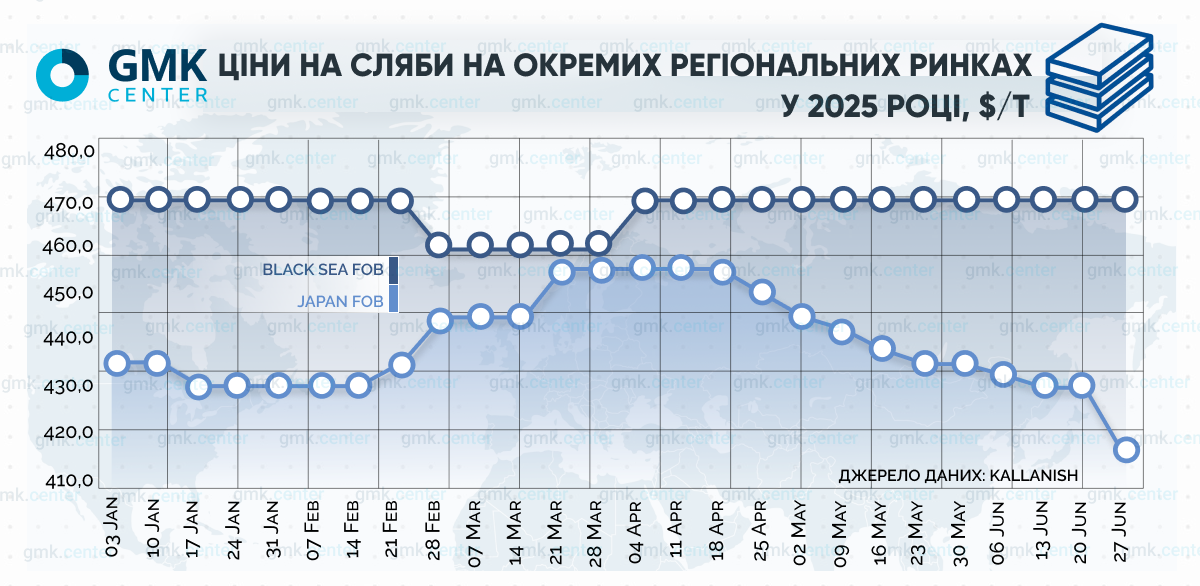

Цены на сляб на условиях FOB Черное море в июне сократились на 5%, или $20 – до $415/т. При этом сам рынок остается весьма активным. По данным Kallanish, в мае Турция увеличила импорт слябов на 34% по сравнению с апрелем – до 399,2 тыс. т.

Традиционно на турецком рынке доминируют российские слябы (66% от объема импорта), объем ввоза которых в мае вырос в 2,3 раза по сравнению с апрелем – до 261,7 тыс. т. Средняя цена слябов из РФ за указанный период составила $514/т при средней стоимости импорта из других источников (Алжир, Малайзия) – $475/т.

Одновременно средняя цена на бенчмарк для слябов – горячекатаный рулон (HRC) – в июне сократилась на 5%, или $25 – до $520/т (на условиях FOB Турция). Позитивной ценовой динамике препятствует слабыйэкспортный спрос из-за непрогнозируемой тарифной политики администрации Дональда Трампа, слабой экономической конъюнктуры в Европе и геополитической напряженности.

Несмотря на позицию ассоциации Eurofer, Евросоюз не стал снижать квоту и срок переходного периода на поставки российских слябов в ЕС. Масштабы импорта слябов из РФ на европейские рынки остаются огромными – 1,2 млн т (-3,6% г./г.) в январе-апреле текущего года, при этом до 30.09.2025 г. квота на слябы составляет 3,2 млн т.

Средние цены на бразильские слябы в июне снизились до $475/т с $495/т в конце мая (на условиях FOB). Бразильский сляб дешевел на фоне роста американского импорта продукта из Азии и ожиданий введения пошлин на бразильский импорт. С 1 августа США могут ввести 50%-е пошлины на товары, произведенные в Бразилии. В целом, в І полугодии текущего года Бразилия экспортировала в США 2,7 млн т слябов, тогда как по итогам 2024-го – 4,3 млн т.

В свою очередь средние цены на сляб в Японии с начала апреля и по нынешний период держатся на уровне $470/т FOB. Другие азиатские рынки сляба находятся под давлением низкого спроса.

Напомним, что по итогам мая на региональных рынках наблюдалась разнонаправленная динамика цен на слябы. Ключевыми факторами влияния были российский демпинг, цены на горячекатаный рулон (HRC) и тарифная политика США. Цены на сляб на условиях FOB Черное море в мае были на уровне до $435-445/т, в Бразилии – $510/т, Японии – $460-470/т.

-

Мнения Индустрия макроэкономика

28 мая 2026

04 июня 2026

04 июня 2026

03 июня 2026