Узнать больше

Узнать больше

Новости Глобальный рынок цены на коксующийся уголь 2140 02 июля 2025

На рынке появились значительные объемы от неавстралийских поставщиков

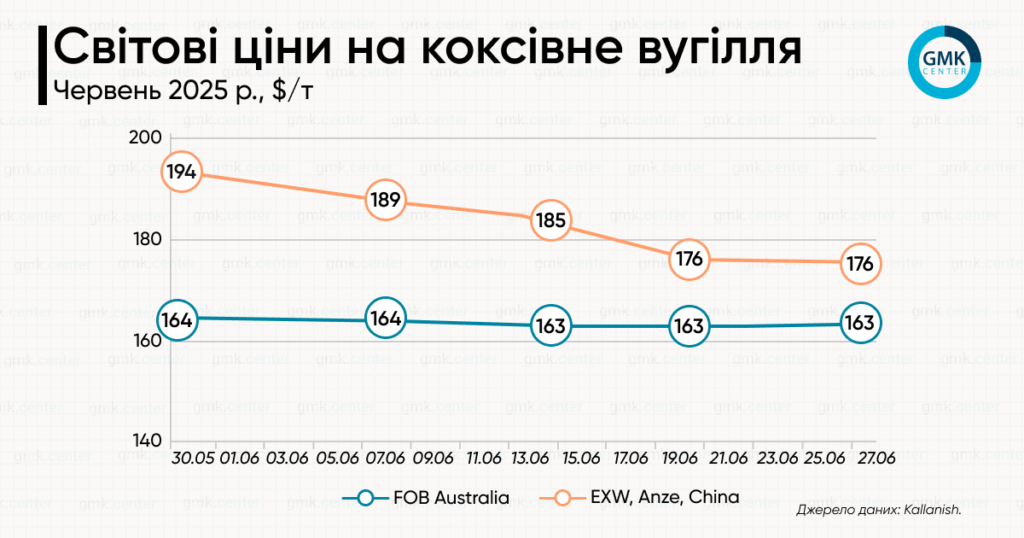

Котировки морского коксующегося угля в прошлом месяце снижались – по состоянию на 27 июня, по данным Kallanish, цена FOB Australia составляла $175,89/т, тогда как на 30 мая она равнялась $193,96/т.

Настроения на азиатском рынке морского коксующегося угля в июне были пессимистичными: низкий спрос сопровождался снижением интереса к австралийской премиальной твердой продукции (PLV) на фоне наличия доступного и конкурентоспособного предложения от других поставщиков, в частности из Канады, Индонезии, Китая.

Спрос со стороны индийских покупателей в прошлом месяце оставался слабым, включая конец июня, когда ожидалось обновление политики относительно импорта металлургического кокса. Кроме того, им также был доступен неавстралийский уголь по конкурентоспособным ценам.

29 июня правительство Индии на шесть месяцев (с 1 июля по 31 декабря) продлило ограничения на импорт низкозольного металлургического кокса. Этот шаг ограничивает общий импорт до 1,4 млн т за период и предусматривает квоты для стран-экспортеров.

Таким образом, индийское правительство стимулирует металлургические компании закупать кокс на внутреннем рынке. Крупные производители стали выступают против данных барьеров, утверждая, что они ограничивают поставки определенных марок. Импорт низкозольного металлургического кокса в страну за последние 4 года вырос более чем вдвое: его основными поставщиками являются Китай, Япония, Индонезия, Польша и Швейцария.

Внутренний рынок коксующегося угля в Китае в июне демонстрировал снижение цен по сравнению с маем на фоне низкого спроса и высокого уровня запасов. Эта тенденция наблюдалась несмотря на сокращение добычи в результате проверок безопасности и экологических проверок, которые повлияли на работу угольных шахт на севере страны.

Однако в конце месяца цены на эту продукцію стабилизировались, а рыночные настроения улучшились, в том числе благодаря сокращению поставок из региона Шаньси и увеличению выплавки чугуна на металлургических заводах. Тем не менее устойчивый рост котировок пока оценивается как маловероятный.

В целом, общие запасы коксующегося угля в Китае, по данным Mysteel, росли два месяца подряд. Однако в период с 23 по 27 июня они начали заметно снижаться, что в первую очередь объясняется сокращением добычи и улучшением сбыта продукции шахтами. По результатам опроса 523 шахт, по состоянию на 24 июня запасы составляли 11,47 млн т (-4,5% к предыдущей неделе).

По данным Kallanish, спотовые котировки коксующегося угля в Китае (EXW, Anze) по состоянию на 27 июня составляли $163,16/т.

Заметим, что Fitch Ratings в обновленном прогнозе ожидает, что цены на коксующийся уголь в ближайшие три года (2026-2028 гг.) останутся стабильными – на уровне $180/т.

Эти ожидания отражают прогноз спроса в металлургическом секторе Китая, который испытывает трудности – он будет лишь частично компенсирован новыми запросами со стороны доменного производства в Индии и странах Юго-Восточной Азии. Риски для ценовых перспектив как коксующегося, так и энергетического угля также связаны с вызовами для мировой экономики, вызванными торговыми войнами США.

В то же время департамент промышленности, науки и ресурсов Австралии в своем июньском отчете прогнозирует, что цены на австралийский коксующийся уголь в 2026 и 2027 годах останутся около $200/т, что существенно ниже среднего уровня в $235/т в 2024 году. Ожидается, что объемы экспорта этой продукции из страны в 2024/2025 финансовом году (завершается в июне) снизятся до 147 млн т, что связано со сбоями в производстве, и вырастут до 160 млн т в 2025/2026 финансовом году и до 169 млн т в 2026/2027.

Напомним, что мировой экспорт коксующегося угля, по данным BigMint, в январе-мае 2025 года сократился на 1,4% в г./г. – примерно до 139 млн т.

-

Мнения Индустрия металлопотребление

13 июля 2026

24 июля 2026

24 июля 2026

24 июля 2026